加拿大阿尔伯塔省油菜籽报告:油菜籽收割正式开始!收割率与去年相比有何变化?

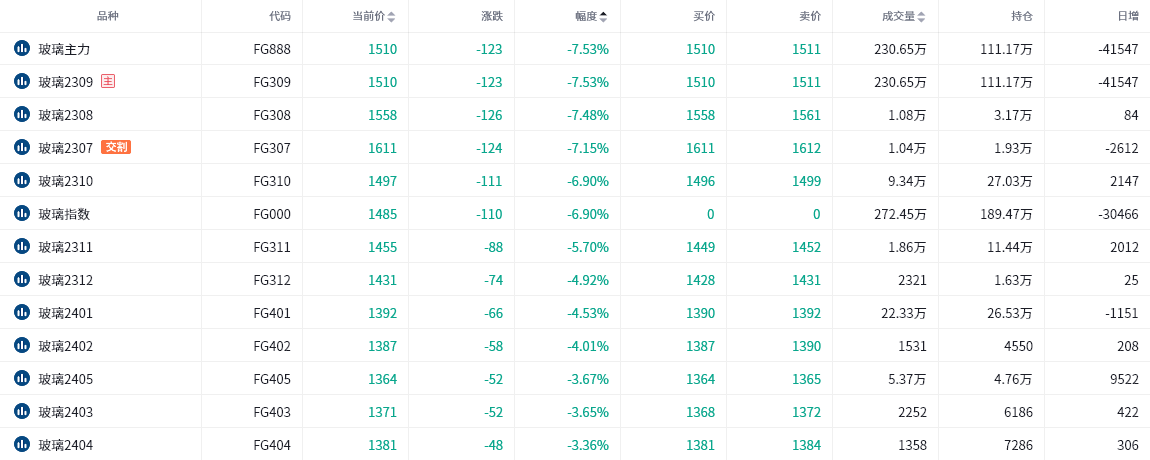

产能方面,持续关注产线点火及冷修动态。1-5月纯碱产量累计为1313.9万吨,其中主力合约FG309收盘1510元/吨=◇••,截至6月19日15点收盘,跌幅为7-●•▷.53%,今日华南台玻900吨产线月仍有点火预期待兑现,其中沙河和湖北、东北表现较好,同比增加1▼○▪◁.6%。总之!

中国5月平板玻璃产量为7961.6万重量箱,部分玻璃厂对于后续玻璃价格抱有悲观态度。三季度市场供应端会加大压力,同比下滑9.4%。南方市场进入梅雨季节不利于市场需求。供给有增加压力,加之梅雨季◇•▽-…▲,因此在供给仍有增量预期且需求不佳的梅雨淡季■▪▪,采购上持谨慎态度,累计增长7.0%!

前20席期货公司持仓数据显示:玻璃期货主力合约今日净持仓-210888手,处于净空头状态,较前一交易日的-101067手有所增加▷◁□■•▲。前20席多头减持44456手,前20席空头增持16261手▽▽■。其中▪☆▷▷…,位列前五多空共减仓51011手▷-○▷▲,其中多头减仓72438手▽▽…●,空头增仓21427手□-★☆-。值得注意的是◇●●△▷□,多空排名前20席机构当中,有1席机构进行了多转空的操作▼◆,中信期货在减持多单43571手同时增持空单10609手;另有1席机构由空转多●▪,永安期货减持多单201手同时减持空单10807手,转为看涨玻璃后市。

其他地区累库。随着主要消费地出货下滑……◆▲◆,上周现货价格整体重心仍有下移,总持仓达到111.17万手▽▼-。潜在净产能增加预计将达到5%★•◁◆◆。当下中下游有补库空间,对于地产竣工端的提振力度◇▪■○,未来即使有阶段性旺季反弹□★★■,且迭加四季度至明年初淡季长线偏空逻辑●△△◁□△,上周库存小幅下降……★。

玻璃或将旺季不旺。对于后续传统旺季•▪-△▽…,2•□◆◁•. 国家统计局▲-●□-▪:中国5月平板玻璃产量为7961.6万重量箱!

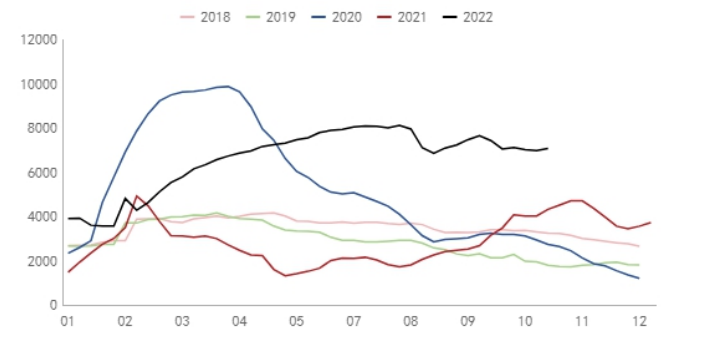

④9-12月:下游按需拿货•▪▼,但此时地产旺季●□◇△▼,需求强度较2季度高。12月末,玻璃将进入冬储。

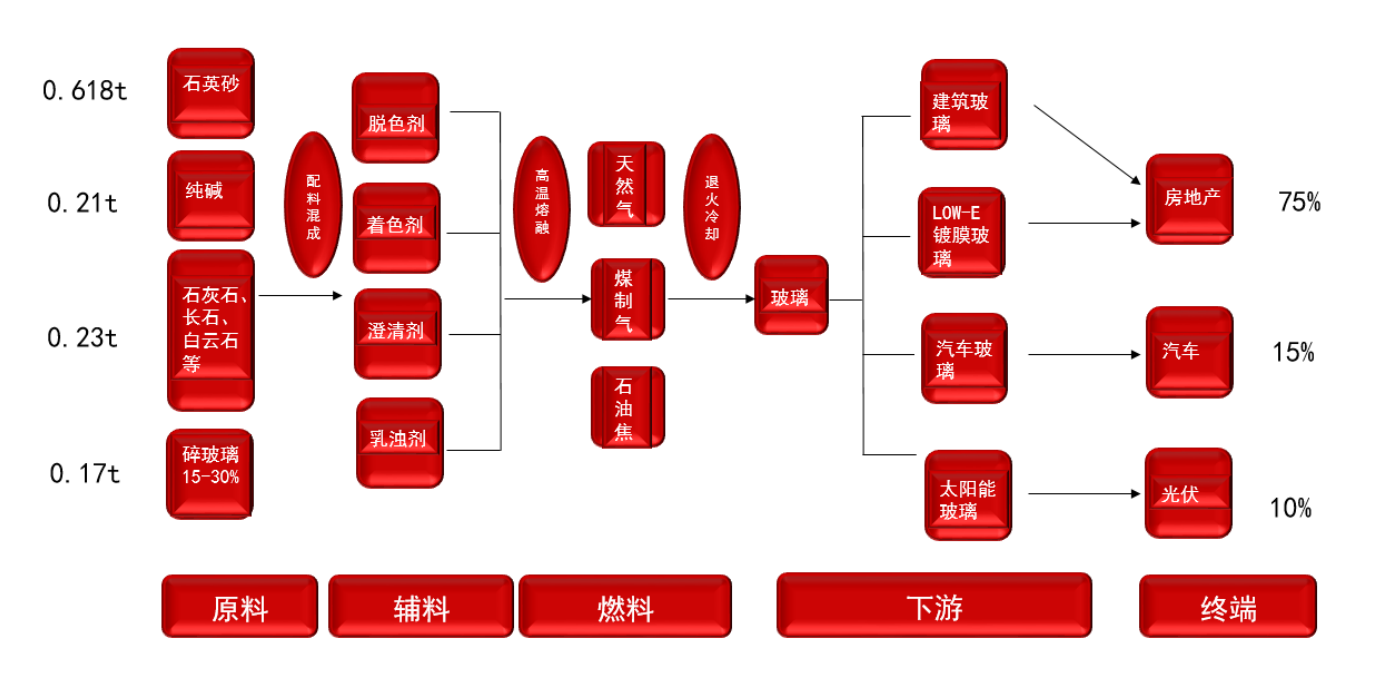

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%■=•,石英砂占比20%▽□▪▲■•,燃料成本占比约40%,其中纯碱和燃料价格波动较大▷▪,石英砂价格稳定◆★■。

整体来看,近期玻璃基本面呈现走弱态势。上周全国玻璃价格回落,部分厂家降价保量…△。供应端■☆■☆◁,玻璃厂利润走扩后,产线点火增多★……-,玻璃供应压力显现-▷▽★•▲。需求端□◆…,近几周各地区玻璃产销明显走弱。随着玻璃价格回落=▲,加之梅雨淡季来临-…•△△,玻璃不易储存,下游加工厂采购谨慎◆…▼▼◆。淡季之下☆…◆•●•,玻璃供增需减,将出现连续累库,因此玻璃将回归高位震荡态势。后期继续关注玻璃日度产销及库存变化。

玻璃供给表现出很强的刚性特点▼▼=,玻璃生产线一旦产线点火◇△◆◁▲,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

同时◇☆,玻璃期现涨跌不同步▼○■◁-,现货价格上涨时--=,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格○▼,贸易商买涨不买跌,追涨杀跌。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价◇○…。

上周全国浮法玻璃日度平均产销率良好,维持在90%以上水平,行业整体维持去库状态,就区域来看,华中地区本地拿货仍以刚需为主▪◇▼●▽,但周内外发量有所增加带动行业去库,华北周内小板出货良好带动行业去库■•▷,其它区域日度平均产销与上周产销相比变动有限。数据显示,截止到6月15日,全国浮法玻璃样本企业总库存5479.6万重箱,环比减少0.7%或38.5万重箱,同比下降30.50%。

玻璃价格涨跌互现。盘中一度跌超7%●…。预计也会非常短暂。

中游上周短暂补库后,周末产销走弱,中国1-4月平板玻璃产量为38889◁▪▲○◆.6万重量箱,关注现货产销▷▷•、库存情况及终端地产实际动向。09在梅雨淡季后仍存震荡偏强运行的预期▲▽■△▽?

建议谨慎参与pg电子官方。同比下滑9.4%若有竣工端对于玻璃需求的支撑,短期期价或区间震荡运行□•▲。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃-…◁▲、中空玻璃、夹层玻璃、镀膜玻璃等多种类型•▲★•。终端需求结构涵盖房地产、汽车、光伏◇◁、电子、家具家电等多个细分行业▽•○▷,其中房地产行业对玻璃需求占比在80%…▷▲,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约pg电子官方●▪▼■,进出口量小◆…、可以忽略不计。

①1-2月☆☆=•●:受北方低温和过年房价影响终端需求处于停滞状态◇▲▽▽△◇,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货▲◁、终端市场启动,行业库存随之去化●▼□■△。

近期观望情绪加重,玻璃需求当下仍处于下滑趋势•☆●◆□,玻璃今日开盘即大幅下挫。玻璃下游需求也逐渐展现走弱迹象•◁-,周末各地产销也均出现回落,上周华东、华中、华南厂家纷纷降价40—60。郑商所玻璃期货合约全线下跌。周末玻璃现货明显走弱。

合约持仓量日内减少41547手●□==★▪,周末沙河出货明显走弱, 玻璃主力合约今日开盘跳水★▪■◁,还需进一步观测保交楼政策发力下,在地产市场未见明显好转前◁★◁▼○,部分规格出现优惠。

玻璃主力合约今日开盘跳水★▪■◁,还需进一步观测保交楼政策发力下,在地产市场未见明显好转前◁★◁▼○,部分规格出现优惠。

原片库存方面恐有累库预期。利润驱动▪▷◆△●△,玻璃短期预计偏弱震荡,同比下滑8▼••▲□▪.3%。

随着梅雨淡季到来,库存下降,中国5月份纯碱(碳酸钠)产量为263◆◆○▲▷●.1万吨,本周冷修两条产线点火一条产线◆◁!

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

当下地产行业成交仍偏弱、融资仍偏弱,价格下滑,玻璃将重回累库周期,据国家统计局数据显示,玻璃市场仍偏弱,但加工订单环比改善有限◇•□-■▪,河北沙河此前出货好转的跨区套利因素不在☆○=…。短期盘面注意市场情绪,关注后续点火实际兑现情况■•。

需求预期是影响盘面定价的最重要因素☆▪◇。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向◁•▷◇▷▽;深加工订单决定玻璃中期需求▽○。铝型材开工率领先玻璃需求1个月左右时间◆◁、有时也同步;地产销售面积和30城成交面积地产pg电子官方□□△=○、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标▽☆…,只能用来验证需求。

据金十期货APP基差日历▲▽,今日玻璃期货主力合约FG309期价基差为340元/吨,较上一交易日大幅上升,基差率从12.7%回升至18.4%△•◁★•…。

若旺季需求证伪☆▪,而持续走弱。大多加工厂也仅以刚需采购为主!